On rembobine : vingt-cinq ans de strat’ dans le rétroviseur

« E-business », « la nouvelle économie », « stratégie des systèmes d’information »… exhumer vingt-cinq années de propositions commerciales dans le conseil en stratégie a un côté doucement sépia, et surtout très instructif sur les tendances qui ont marqué le secteur.

Grosso modo : il y eut un avant et un après la bulle internet, un avant et un après le rachat d’A.T. Kearney par la SSII américaine EDS, l’entrée puis la sortie d’Altran chez Arthur D. Little, puis globalement une croissance variable mais constante de leur activité et de leurs effectifs, indépendamment des cycles macroéconomiques.

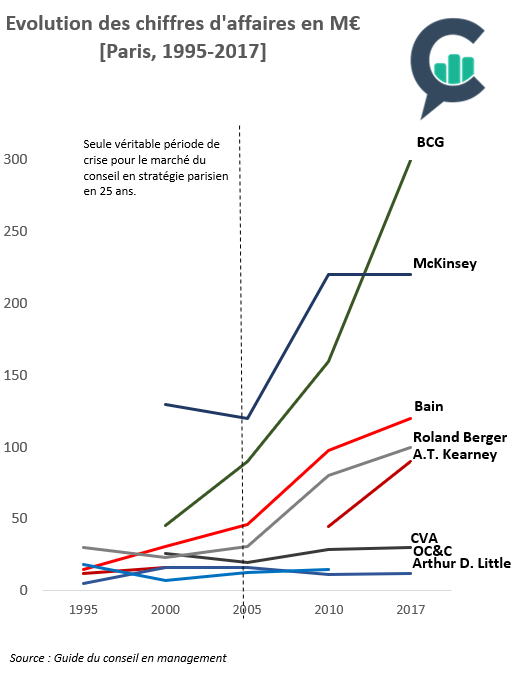

Ainsi, entre 1995 et 2000, le nombre de consultants – dans dix cabinets continûment présents à Paris de 1995 à 2018 – bondit de 188 % pour passer de 401 à 1 155 salariés. Plus qu’un doublement qui ne se reverra pas ensuite quoique les effectifs français ne cesseront de croître. On retrouve mécaniquement cette croissance dans le nombre des associés qui est passé sur la même période de 54 à 119, selon les données du Guide du conseil en management mises à la disposition de Consultor par les Éditions du Management.

Au tournant des années 2000, le chiffre d’affaires du secteur est alors de 300 millions d’euros environ. « Les grands groupes se sont ouverts plus récemment à l’économie mondiale. Et la nouvelle génération de dirigeants, souvent titulaires d’un MBA, est plus intéressée par nos outils. Il y a vingt ans, recourir à un consultant en stratégie était considéré comme un signe de faiblesse, un manque d’imagination, d’intelligence. Nous sommes devenus politiquement corrects », justifiait Olivier Marchal, déjà associé chez Bain, dans les colonnes du Monde en 2006.

Un bond en avant

Olivier Marchal veut alors croire à un rattrapage du marché français jugé en retard. Ce marché est à cette époque de l’ordre de 1,5 milliard d’euros. Sur les dix sociétés dont les chiffres d’affaires ont été recensés année après année par le Guide du conseil en management, le bond a clairement eu lieu. Les 348 millions d’euros de chiffre d’affaires cumulés de 2005 frôlent les 900 millions d’euros en 2017. Et ce en totale décorrélation avec la crise de 2008.

Sans toutefois crever le plafond du milliard et demi d’euros : selon Consult’in France, l’organisation représentative du secteur, la stratégie pesait en 2016 1,3 milliard d’euros (21 % d’un marché total du conseil de 5,9 milliards d’euros). En tout cas, de nouveaux de leviers de reprise sont identifiés : la restructuration, l’amélioration de la performance ou le private equity. Il faut dire que la période post-éclatement de la bulle internet a été maussade, au point que certains cabinets ont enregistré le seul recul de leur activité à ce moment-là. Fait unique en vingt-cinq ans !

À Paris, Bain revendique alors une croissance de 40 % de son activité par an et passe pour la première fois le cap des 100 consultants. Encore en deçà d’A.T. Kearney. Le sacro-saint MBB n’est pas encore l’alpha et l’oméga de ce marché, comme cela peut être perçu aujourd’hui. Car 1995 marque un tournant décisif pour A.T. Kearney : le cabinet est acheté par la firme de conseil technologique EDS. La même année, ATK embauche 2 000 personnes dans le monde. À Paris, on vit grand train. C’est la grande époque pour le cabinet. Les effectifs culminent à 400 consultants, sans compter les partners et les principals, ce qui fait du cabinet le poids lourd du marché français. Mais patatras, à peine une décennie après, le management reprend son destin en main faute de synergies matérialisées entre conseil en stratégie et prestations de services dans les systèmes d’information. La faute aussi à une guerre larvée entre deux cultures d’entreprise incompatibles. L’emprunt contracté par les associés d’ATK pour cette acquisition est remboursé en dix-huit mois et les comptes du cabinet apuré, mais au prix d’une réduction très brutale des effectifs, à Paris comme ailleurs.

Là où ATK voulait faire jeu égal avec McKinsey et BCG en 2000, le cabinet tombe derrière Bain et Roland Berger en 2010. Ce qui n’est pas sans rappeler la cure d’amincissement d’Arthur D. Little. Pourtant, le plus vieux cabinet du secteur était le 5e player européen en 2002 (derrière McKinsey, A.T. Kearney, Roland Berger et le BCG), avec une part de marché de 7 % selon Les Échos.

Opérations, secteur public... le secteur se diversifie

Dernier enseignement, la diversification qu’a connue le secteur. Trois tendances le montrent : La « descente vers les opérations », à l’instar de L.E.K., pure player de la stratégie dans les années 1990 qui en quelques années a fait des opérations un nouvel axe de travail, avec d’autres. L’ouverture au secteur public, tardive en France comparée au Royaume-Uni. On en voit les premières traces dans l’Hexagone dans les années 2000 lorsque McKinsey travaille sur la fusion de l’Assedic et de l’ANPE. Le Boston Consulting Group est lui mandaté pour évaluer les performances de Chorus, le logiciel interministériel de suivi des dépenses de l’État.

Le renouvellement des sources de recrutement auquel bon an mal an une partie du secteur est obligé de se plier sous le coup de la digitalisation. Enfin, l’histoire ne serait pas complète sans son lot de morts et de nouveau-nés. À cette aune, Roland Berger, avec toutes les difficultés dont Consultor a fait état à plusieurs reprises, connaît en 2002 des croissances de 40 % à Paris en raison d’une faible exposition au commerce électronique puis l’absorption d’une partie des équipes d’A.T. Kearney.

En 2017, après avoir renoncé à se vendre, Roland Berger compte 273 consultants et vingt-sept associés… Qu’il est loin le temps où le cabinet recensait quinze consultants à Paris et un seul associé, un Allemand, Paul Goldschmidt. Mais tous ne se font pas une place à l’Olympe. Mi-août 2017, c’en était fini de l’aventure OC&C commencée par Philippe Kaas à Paris en 1989. Et les conjectures vont bon train sur l’avenir. De nouveaux rachats des Big Four ? Une frange grandissante d’« ubérisation » ? Une dilution progressive de la spécificité du conseil en stratégie ? Les jeux ne sont pas faits.

Par Benjamin Polle pour Consultor.fr

Un tuyau intéressant à partager ?

Vous avez une information dont le monde devrait entendre parler ? Une rumeur de fusion en cours ? Nous voulons savoir !

commentaires (1)

citer

signaler

Classement

22/03/24

22/03/24Depuis 2019, toutes les entreprises de plus de 250 salariés et, depuis 2020, toutes celles de plus de 50 salariés doivent calculer et publier leur Index de l’égalité professionnelle entre les femmes et les hommes, chaque année au 1er mars. Si la note moyenne nationale des entreprises françaises plafonne, les cabinets de conseil en stratégie — historiquement très masculins — progressent pour la 3e année d’affilée. Ils n’en restent pas moins mauvais quant à la parité parmi les plus hautes rémunérations. Analyse des index 2024 et réactions de plusieurs des cabinets concernés.

28/02/24

28/02/24100 mouvements de partners de novembre 2022 à février 2024, avec un solde de 8 associés supplémentaires pour les 11 cabinets observés. La 3e édition de l’étude menée par Consultor confirme la tendance au ralentissement – relatif – du marché, bien que certains cabinets connaissent une nette croissance de leur partnership.

19/02/24

19/02/24Pour la deuxième année consécutive, le cabinet de conseil en stratégie Singulier fait partie des 500 entreprises dont la croissance est la plus rapide. Le classement « Champions de la croissance 2024 » est établi par Statista pour les Échos.

07/02/24

07/02/24Depuis plusieurs années maintenant, c’est le statu quo. Le taux de féminisation des partnerships des cabinets de conseil en stratégie ne décolle pas, 17 % en 2023 d’après l’étude annuelle de Consultor, et ce, depuis plusieurs années. Une fatalité ? Peut-être pas. Simon-Kucher ouvre la voie en tutoyant le Graal du 50/50.

15/11/23

15/11/23Une étude réalisée par la société de prêts aux petites entreprises, OnDeck, montre que les cabinets de conseil en stratégie sont les plus prolifiques turbines à CEO.

06/07/23

06/07/23Dans la foulée du dernier salon du Bourget, Consultor publie son classement 2023 des cabinets de conseil en stratégie dans le domaine de l’aérospatial et de la défense. 198 cadres chez Safran, Thales, Airbus, Naval Group ou MBDA notamment ont été sondés sur leur niveau de connaissance de 13 cabinets de conseil en stratégie et l’image qu’ils en ont.

08/06/23

08/06/23Seules les plus grosses marques se font une place pérenne sur l’ensemble des campus quand les plus petits cabinets doivent se montrer sélectifs, ingénieux et doivent faire valoir des arguments précis. Par ailleurs, le halo de marque de grands groupes joue à plein et crée des surprises vis-à-vis des historiques de la strat’.

26/05/23

26/05/23Consultor publie le premier volet de la 12e édition de son classement annuel des cabinets de conseil en stratégie. Il s’intéresse à l’attractivité de ces entreprises pour les étudiants de grandes écoles de commerce et d’ingénieurs. Bilan : si la « strat’ » reste un débouché clairement identifié comme une solide classe prépa de la vie professionnelle, certaines marques enregistrent un effritement de leur sex appeal, et les raisons d’y faire ses débuts peuvent être contre-intuitives.

29/03/23

29/03/23Dix alumnis du conseil en stratégie seulement dans le classement 2023 des 100 leaders de moins de 40 ans, dont quatre issus du BCG et quatre de McKinsey.