Conseil en stratégie : la fièvre acheteuse est retombée

De 21 en 2022 à 6 (pour le moment) en 2025 : les acquisitions réalisées par des cabinets de conseil en stratégie sont en net recul. Parmi les causes possibles : la concurrence des fonds de private equity.

- Les MBB sont-ils trop chers ?

- Fin de l’euphorie dans le secteur du luxe : les consultants s’ajustent

- Private equity : des fonds exigeants sur un marché frémissant

- Mawenzi, la nouvelle opération de croissance externe d’Eight Advisory dans le conseil en stratégie

- Data : McKinsey rachète Caserta

- Liste des acquisitions dans l'univers du conseil en stratégie

Souvent amenés à conseiller, puis accompagner des opérations de M&A, les cabinets de conseil en stratégie ne sont pas non plus les derniers à recourir à la croissance externe. Depuis 2017, nous recensons systématiquement les acquisitions réalisées dans le monde par les acteurs du secteur suivis par Consultor. Avec presque 9 ans de recul, nous avons voulu regarder ce que nous disent ces données.

Des stratégies différenciées suivant les cabinets

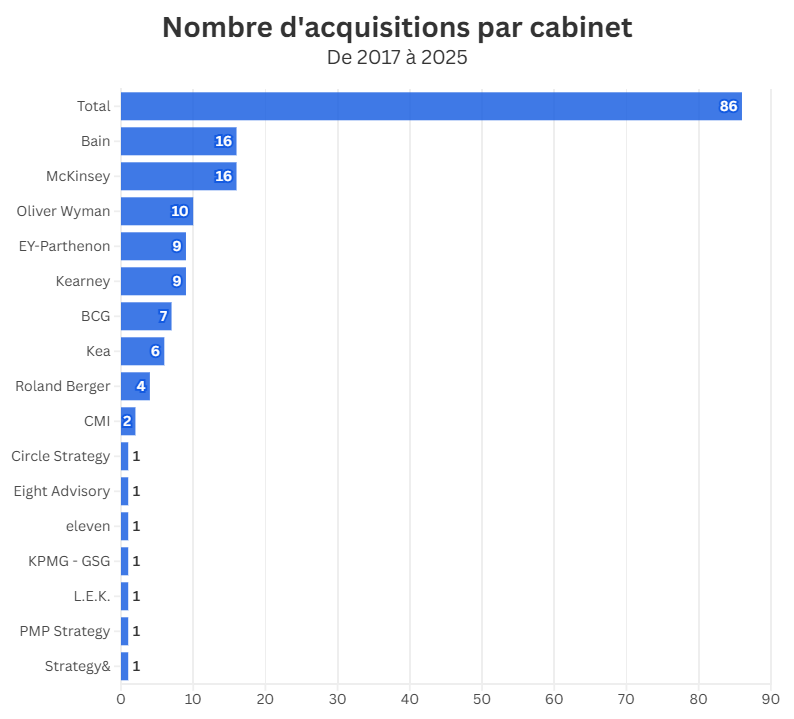

Avant d’aborder l’évolution générale des achats, intéressons-nous à leur composition. Premier constat : Avec 86 opérations – 80 si l’on s’arrête à 2024, dernière année complète – la période a vu en moyenne près d’une dizaine d’acquisitions par an. Sans surprise, les plus gros cabinets tendent à réaliser le plus grand nombre d’acquisitions, mais ce n’est pas non plus systématique. Si le palmarès est bien dominé par McKinsey et Bain, avec 16 achats chacun, le BCG n’arrive que 6e (7 opérations), alors qu’il est le 2e en taille. C’est Oliver Wyman (10 acquisitions) qui complète le podium, devant EY-Parthenon et Kearney ex æquo (9). Derrière, avec 6 achats, Kea (environ 400 consultants) arrive juste derrière le BCG (33 000 consultants), et devance Roland Berger (3500 collaborateurs et 4 acquisitions).

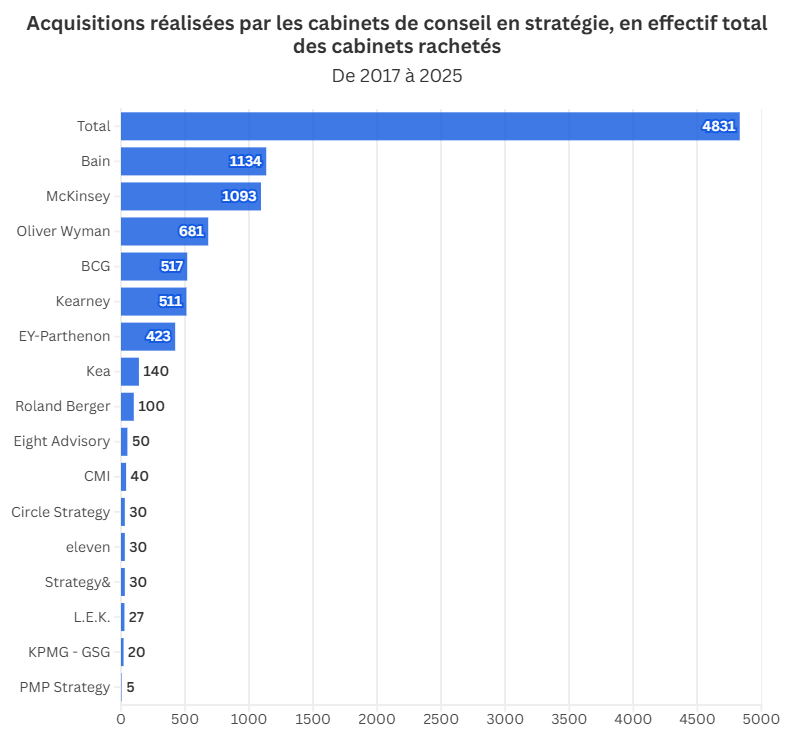

La hiérarchie n’est que peu modifiée si l’on considère l’importance (en effectifs) des opérations, même si le BCG remonte sensiblement. En revanche, les ordres de grandeur se précisent : derrière Bain et McKinsey (plus de 1 000 collaborateurs « rachetés »), on trouve un groupe de cabinets qui totalisent autour de 500 salariés supplémentaires (Oliver Wyman, BCG, Kearney, EY Parthenon). Viennent ensuite les Européens Kéa et Roland Berger (autour de 100), suivi des 8 cabinets du bas du classement (50 et moins).

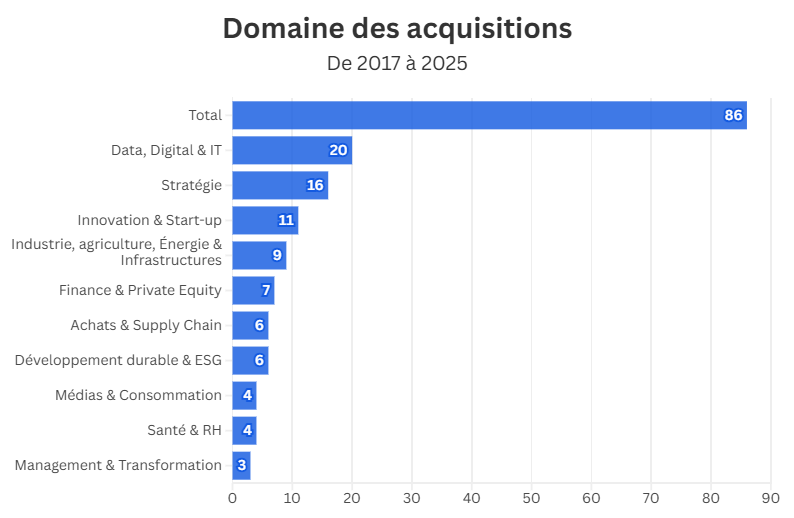

Dans quels domaines évoluent les cibles de ces opérations ? La tech arrive en tête, devant la stratégie. Ces 2 domaines cumulent 42 % des acquisitions – 55 % plus si l’on ajoute le 3e domaine, design et innovation. L’industrie et la finance arrivent ensuite. La dispersion des réponses suivantes illustre toute la diversité des stratégies de croissance des cabinets.

Une baisse en contradiction avec les fondamentaux du marché

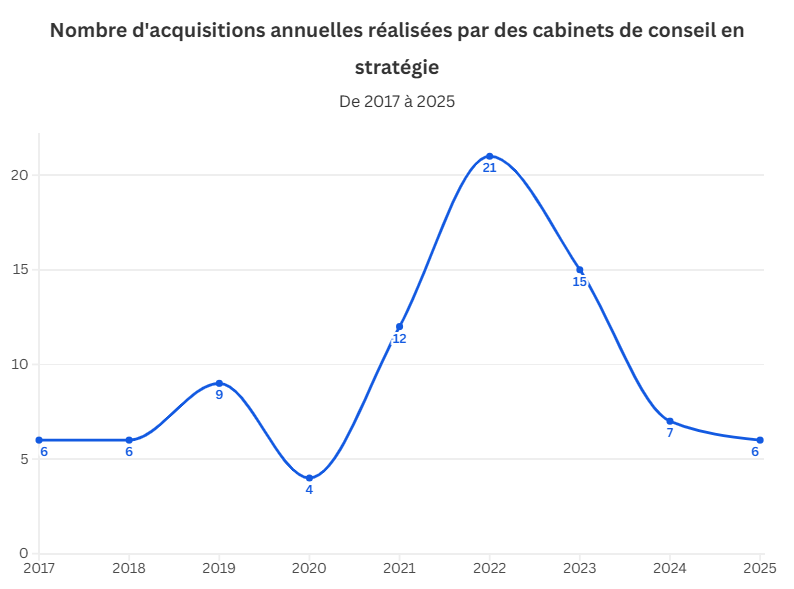

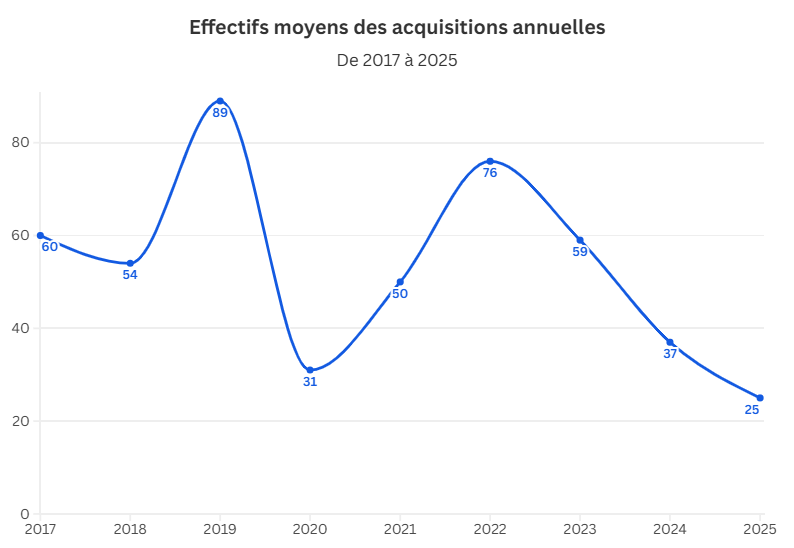

Venons-en à « l’éléphant dans la pièce » : la chute du nombre d’acquisitions depuis 3 ans. Si l’on fait abstraction de 2020, année quasi blanche, le nombre d’achats annuels par des cabinets de conseil en stratégie a augmenté en continu de 2017 à 2022, passant de 6 à 21. Depuis cette date, la baisse est constante, même en tenant compte du fait que le chiffre donné pour 2025 n’est que provisoire.

Le mouvement se confirme si l’on considère les effectifs moyens des cabinets rachetés chaque année. Le chiffre de l’année 2019 est certes gonflé par l’acquisition de Qvarts par Bain (300 personnes), mais dénote néanmoins une activité exceptionnelle en cette année pré-Covid. Depuis 2022, en revanche, l’importance des acquisitions n’a cessé de se réduire, et s’établit ces deux dernières années nettement en dessous du niveau de 2017-2018.

Que se passe-t-il ? Interrogé sur le sujet, Hanna Moukanas, partner and Chairman of Oliver Wyman France, Head of M&A in Europe, ne perçoit pas particulièrement cette évolution, et doute même du périmètre de notre base. « Nous ne sentons pas de baisse. Je m’occupe de l’activité M&A depuis plus de 2 ans et je n’ai pas l’impression que nos confrères ont moins d’appétit. »

Pourquoi cette certitude ? Pour Hanna Moukanas, la mécanique qui conduit les cabinets de conseil en stratégie à en racheter d’autres n’a pas de raison de se gripper. « Le même schéma se reproduit toujours : des consultants venus d’un grand cabinet décident de s’en aller et de fonder leur propre structure. Ils recrutent des partners, ils développent l’activité. Dans le conseil, sauf si le cabinet est un “one man show” qui s’éteindra avec le ou les dirigeants, on est obligé de croître, pour donner des opportunités aux jeunes et leur permettre de devenir partners à leur tour. Les cabinets prospèrent et atteignent une certaine taille. Ils se retrouvent souvent dans une sorte de ni-ni, ni petite structure ni grand cabinet. En période de crise, ces acteurs moyens sont les premiers à être retirés du référencement par les clients. Seuls restent les petits cabinets de niche ou les grands avec une marque forte. Il y a toujours des dizaines, voire des centaines de sociétés dans cette situation. »

Ces cabinets, naturellement, sont particulièrement susceptibles de faire l’objet d’un rachat par un grand acteur du conseil en stratégie. « Parfois, c’est même le but : les fondateurs partent du principe qu’ils vont faire grandir leur cabinet, atteindre une certaine taille, puis le vendre à un plus grand en faisant une plus-value capitalistique. » Il y a donc une logique structurelle dans cet éternel retour des achats de cabinets, liée au modèle de croissance. Et Hanna Moukanas ne voit « pas du tout cette tendance s’inverser. Il y a toujours autant besoin de cabinets de conseil en stratégie, voire davantage : le monde devient de plus en plus complexe, les sujets sont nombreux. Les clients ne peuvent pas intégrer toutes les compétences chez eux. Les cabinets vont continuer à se créer ». En ce qui concerne Oliver Wyman, « en Europe, qui est le périmètre de mon mandat de recherche de cabinets à acquérir, nous avons une centaine d’entreprises en vue, et nous sommes en discussions avec 10 d’entre elles ».

Si l’on comprend pourquoi de nouveaux cabinets à acheter arrivent régulièrement sur le marché, qu’est-ce qui pousse les autres à les acquérir ? Hanna Moukanas avance plusieurs raisons. « En ce qui nous concerne, ce n’est pas une stratégie de volume, mais une stratégie de valeur. L’équipe qui nous rejoint lors d’un rachat remonte la moyenne, ajoute un actif, nous renforce sur une dimension. Cela peut être une industrie dans laquelle nous voulons nous développer, une ligne de métier dans laquelle nous voulons être meilleurs pour mieux servir les clients, ou encore un pays dans lequel nous sommes peu présents et où nous souhaitons croître. » Le rachat d’Innopay, par exemple, est venu renforcer la practice « paiements » d’Oliver Wyman en 2024. Avascent, repris en 2022, a musclé le cabinet sur le marché de l’aérospatial et de la défense. On notera qu’en moyenne, Oliver Wyman aura réalisé à peu près une acquisition par an depuis 2022.

Hanna Moukanas doit lui-même sa présence au sein d’Oliver Wyman au rachat en 1995 de MID, cabinet dont il était l’un des fondateurs. Il mentionne encore une motivation à la politique de croissance externe : la diversité. « En intégrant de nouvelles sociétés, on enrichit la culture d’expériences externes, on s’assure que tout le monde ne soit pas fait dans le même moule. Le CODIR comprend beaucoup de personnes qui viennent d’autres sociétés. Ce n’est pas un objectif de notre politique d’acquisition, c’est un “plus” non quantifiable, mais bien réel ».

Un marché disrupté par les fonds de private equity

Comment expliquer la divergence entre nos chiffres et cette perception du terrain ? La première explication qui vient à l’esprit est purement conjoncturelle : les incertitudes qui pèsent actuellement sur l’économie mondiale ont pu réduire ou différer le nombre de projets d’acquisition. On s’inscrirait simplement dans le mouvement général de ralentissement de l’activité M&A.

Le Chairman du bureau parisien d’Oliver Wyman suggère cependant un autre facteur. « Les fonds de private equity sont devenus notre premier concurrent dans les acquisitions en Europe, avant les autres cabinets de conseil. Ils sont entrés en force dans le secteur. Jusqu’à il y a 5 ou 10 ans, les fonds ne s’intéressaient pas au monde du conseil. Les quelques expériences qui avaient eu lieu avaient été plutôt mal vécues. Les fonds de PE n’aiment pas dépendre de l’humeur des divas ; or, les cabinets de conseil en stratégie sont souvent construits autour de personnalités. » Qu’est-ce qui a changé ? Hanna Moukaras ne le sait pas, mais il constate qu’« il y a de plus en plus de cas : Eleven avec Andera Acto, Archery avec BNP Paribas Développement, Artefact avec Ardian, Eight Advisory avec Sienna… La pratique qui consiste à faire entrer un fonds de private equity à son capital se diffuse. Pour les cabinets, c’est un moyen de libérer des ressources pour rémunérer les partners seniors et donner l’opportunité aux partners juniors de monter dans le capital. Pour les fonds, ce n’est pas vraiment différent d’une autre classe d’actifs ».

à lire aussi

En décembre 2024, le géant Blackstone a pris une participation minoritaire de 250 millions d’euros dans Sia – un mouvement loin d’être unique. Quels sont les intérêts réciproques des cabinets de conseil et des fonds ?

Il n’y aurait donc pas forcément moins d’opérations d’achats. « Mais certaines ne viennent pas à la connaissance des cabinets de conseil. Quand Ardian a revendu Artefact il y a quelques mois, ce n’est pas venu sur nos écrans radars. » Sans compter que cette concurrence tire logiquement les prix à la hausse.

L’effet « rattrapage » post-covid conduisant au pic de 2022, l’effet cyclique de la conjoncture et la concurrence des fonds de private equity sur le marché des cabinets de conseil en stratégie n’épuisent pas la liste des causes possibles. On peut penser notamment à l’émergence des réseaux de freelances, capables de débaucher des associés sans avoir besoin de racheter des cabinets. L’avenir nous dira si nous assistons à un simple retour à la normale après l’anomalie post-Covid ou si de nouvelles tendances se dessinent.

Un tuyau intéressant à partager ?

Vous avez une information dont le monde devrait entendre parler ? Une rumeur de fusion en cours ? Nous voulons savoir !

commentaire (0)

Soyez le premier à réagir à cette information

Monde

01/07/26

01/07/26Oliver Wyman vise le rachat de Southbridge A&I, un cabinet de conseil en stratégie cofondé à Casablanca par un ancien partner de McKinsey.

30/06/26

30/06/26Plus précisément, le cabinet a repris une partie « substantielle » des activités de Syngroup, spécialiste autrichien du conseil opérationnel aux industriels et de la restructuration.

29/06/26

29/06/26En 5 ans, le bureau d’Auckland est devenu l’un des moteurs de la région Asie-Pacifique pour CVA. Une trajectoire racontée par son pilote, Alexandre Guilleux, et par le managing director de la zone, Bruno Sallé.

24/06/26

24/06/26Hassen Ahmed et Hugues Lavandier ont tous deux quitté la capitale française pour rejoindre McKinsey à New York.

22/06/26

22/06/26Le fonds souverain saoudien (PIF), qui comptait parmi les plus grands clients mondiaux du BCG, lui a confié l’essentiel de ses missions de conseil en management ces dernières années – selon Bloomberg.

15/06/26

15/06/26Suite à la réforme de ses institutions décidée l’été dernier, les 700 senior partners mondiaux du cabinet ont élu un shareholders council resserré de 12 membres, dont un seul Européen.

01/06/26

01/06/26Avec 1,01 milliard d’euros de chiffre d’affaires l’an dernier, Roland Berger franchit ce seuil symbolique pour la seconde fois après 2023.

01/06/26

01/06/26Après plus de 25 ans au BCG à Paris, le spécialiste des secteurs grande conso et luxe Stéphane Cairole va présider aux destinées du bureau de la deuxième ville helvétique.

28/05/26

28/05/26Un directeur de Kearney au bureau d’Abou Dabi a diffusé à sa communauté un titre « Drum & Bass » effréné où il décrit le quotidien de ses pairs.